咖啡(coffee),是用經(jīng)過烘焙磨粉的咖啡豆制作出來的飲料。作為世界三大飲料之一,其與可可、茶同為流行于世界的主要飲品。

隨著消費者需求多樣化,咖啡企業(yè)也開始研發(fā)新的產(chǎn)品。除了現(xiàn)制咖啡(包括連鎖咖啡館、非連鎖咖啡館、餐飲店和飲品店里的咖啡消費、便利店咖啡、自助咖啡機等)、速溶咖啡粉、瓶裝咖啡飲料、自購現(xiàn)磨或掛耳咖啡、膠囊咖啡,還有咖啡液。

咖啡產(chǎn)業(yè)鏈分析

從咖啡行業(yè)產(chǎn)業(yè)鏈上下游來看,咖啡行業(yè)上游主要涉及咖啡豆種植、采摘和咖啡機的供應(yīng);中游主要是咖啡豆的加工;而下游即咖啡的流通,不同類型咖啡的流通/銷售渠道又有所區(qū)別。

在上游領(lǐng)域,咖啡加工商一般有兩種咖啡豆采購方式,一種是直接向種植基地采購,另一種是向生豆貿(mào)易商采購。

據(jù)中研產(chǎn)業(yè)研究院《2022-2027年中國咖啡行業(yè)市場深度調(diào)研及投資策略預測報告》分析:

在我國,云南省是國內(nèi)最大的咖啡種植省份,而生豆的貿(mào)易商主要全球性企業(yè),包括日本UCC、法國路易達孚和日本三井物產(chǎn)集團。在咖啡機生產(chǎn)商中,大型、專業(yè)型咖啡機市場由國外企業(yè)占領(lǐng),代表性企業(yè)有瑞士雪萊(Schaerer)、瑞士弗蘭克(Franke)、意大利諾瓦(NUOVA)等,國內(nèi)咖啡機生產(chǎn)企業(yè)主要以家用咖啡機的生產(chǎn)為主,代表性企業(yè)有廣東美的卡菲、新寶股份、小熊電器、廣州大正集團等。

在中游環(huán)節(jié),按咖啡細分市場的參與者類型來看,現(xiàn)磨咖啡的代表性品牌有星巴克、瑞幸、太平洋咖啡、Costa等;而即飲咖啡市場的代表品牌有雀巢、星巴克、UCC、農(nóng)夫山泉炭仌等;在速溶咖啡市場中,參與者類型眾多,呈現(xiàn)磨咖啡、即飲咖啡和新勢力品牌共競爭的局面。

在下游流通市場,流通渠道可分為連鎖咖啡店、便利店和其他線上、線下渠道。其中,連鎖咖啡店、便利店是現(xiàn)磨咖啡的主要消費渠道;而即飲咖啡、速溶咖啡則通過商超、商鋪、電商平臺等渠道銷售。

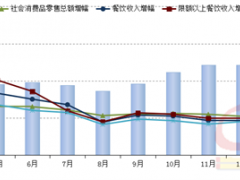

咖啡行業(yè)市場規(guī)模分析

隨著我國經(jīng)濟的快速發(fā)展以及人們消費觀念、消費習慣的變化,咖啡消費越來越成為一種時尚生活方式,而且中國咖啡市場也在快速增長。新零售咖啡以線上線下相結(jié)合的方式打破了咖啡消費的邊界,消費者除了可以到店消費以外,門店還提供外送服務(wù),外賣咖啡和自助咖啡機等新零售渠道也帶動咖啡消費的新需求,中國咖啡行業(yè)市場前景廣闊。

中國咖啡市場前景廣闊,咖啡消費規(guī)模逐年擴大。其中,以現(xiàn)場制作、銷售為業(yè)務(wù)特征的現(xiàn)制咖啡增長亮眼。2021年,中國現(xiàn)制咖啡行業(yè)市場規(guī)模達89.7億元,較2020年增長41.7%,預計2023年市場規(guī)模將達到157.9億元。

目前,我國超過6成的咖啡消費者為17—39歲的青年,且以女性消費者為主。

數(shù)據(jù)顯示,我國現(xiàn)存咖啡相關(guān)企業(yè)15.90萬家。2019年我國新增咖啡相關(guān)企業(yè)2.79萬家,同比增長1.55%。2020年新增2.27萬家,同比減少23.02%。2021年新增2.59萬家,同比增長12.50%。從區(qū)域分布來看,廣東省以3.40萬家排名第一,云南,江蘇分別有1.32萬家、1.02萬家,排名前三。其次是四川、浙江、福建等。

海關(guān)統(tǒng)計數(shù)據(jù)顯示,中國咖啡及制品累計出口1.57億美元,絕大部分咖啡由云南出口到國外。云南最適合種咖啡,全國99.8%的咖啡產(chǎn)自云南,而普洱咖啡的占比達到52.89%。

總體來看,到目前為止,在經(jīng)歷了由星巴克們打響第一槍,國內(nèi)資本幾輪咖啡賽道重構(gòu),咖啡產(chǎn)業(yè)鏈的消費者教育以及資本儲備已經(jīng)非常成熟了。考慮到咖啡相比奶茶等飲品其產(chǎn)品線相對要單一,標準化程度要更高,因此其作為投資賽道是非常有前景的。只不過因為國內(nèi)速飲市場風云變幻,導致咖啡賽道變化很快。它是個好賽道毋庸置疑,但如何去把握其不斷變換的格局卻極為不易。